In Romania, asigurarea de credit comercial nu este un produs atat de popular in comparatie cu tarile din Europa de Vest, unde, in medie, o treime dintre companiile de toate dimensiunile sunt asigurate, iar in Belgia gradul de adoptie este chiar de 70-80%. Pentru a intelege fenomenul care sta in spatele acestei tendinte, expunem cateva dintre cele mai uzuale mituri despre asigurarea de credit comercial.

- „Se aplica doar corporatiilor si companiilor cu o cifra de afaceri de multe milioane de euro si nu companiilor mici.”

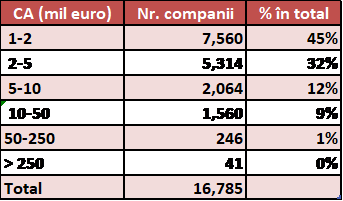

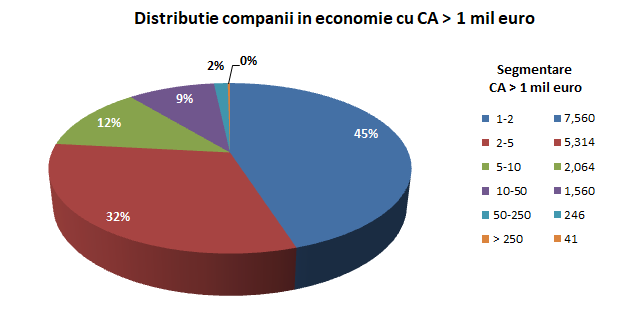

Produsele de asigurare a creditului comercial au evoluat considerabil in ultimii ani, astfel incat acum acopera toate segmentele de marime din piatta. Structura actuala a companiilor cu cifra de afaceri de peste 1 mil euro din Romania se prezinta dupa cum urmeaza (conform datelor disponibile in surse publice la sfarsitul lui 2017):

La momentul actual, in functie de cifra de afaceri pe care doresti sa o asiguri, de numarul de clienti, de domeniul in care iti desfasori activitatea, de termenele de plata acordate, Otto Broker te poate ajuta sa optezi pentru:

- o polita de asigurare traditionala personalizata pe nevoile si structura afacerii tale sau

- o polita de asigurare simplificata pentru IMM-uri, despre care vom vorbi intr-un articol ulterior.

- „Trebuie sa-mi asigur intreg portofoliul de clienti”

Acest proces era valabil in urma cu 15 ani, la inceputurile acestui produs financiar pe piata din Romania si exista in continuare motive intemeiate pentru care ar trebui sa iei in considerare o acoperire completa. Totusi, intelegem si situatiile in care nu consideri necesar sa asiguri un anume segment de clienti (de exemplu International Key Accounts) si te putem ajuta sa-ti segmentezi clientii dupa criterii obiective, in asa fel incat sa asiguri zona unde tu vezi expunere reala.

- „Imi cunosc foarte bine clientii, lucrez cu ei de multi ani si nu au cum sa nu ma plateasca”

Experienta ultimilor ani arata ca multe companii, mari sau mici, isi platesc furnizorii la timp pana in ziua in care nu o mai fac cu aceeasi promptitudine sau deloc. Daca in urma cu 20 de ani era un stigmat sa dai faliment ca si antreprenor, era o chestiune de management defectuos, acum este o practica uzuala inclusiv pentru companii care pe hartie nu ar avea motive sa fie in insolventa, pentru evitarea raspunderii in fata creditorilor, fie ei banci, furnizori, salariati sau Stat. Legislattia locala, considerabil mai prietenoasa cu debitorul, conduce la un risc crescut de a intampina situatii majore imprevizibile, ce determina in economie un efect negativ de domino in jos pe lantul de distributie. Iar daca iti asiguri proprietatile, fabricile si echipamentele, de ce nu ti-ai asigura si creantele, care sunt adesea cele mai mari si mai lichide active ale bilantului societatii tale?

· „Asigurarea de credit este prea scumpa”Orice judecata de valoare are nevoie de un reper – prea scumpa in comparatie cu ce anume?In functie de marimea portofoliului de clienti asigurati, raspandirea geografica a riscului, calitatea clientilor evaluati, termenele de plata acordate, istoricul pierderilor etc., prima de asigurare se calculeaza ca procent ce poate varia in general intre 0,2% – 0,6% din vanzarile asigurate, insa la rulaje mari, costurile pot scadea si de cateva ori. Este aceasta fractie de procent prea mare din perspectiva tuturor celor implicati in afacerea ta? Actionarii, creditorii, angajatii si vanzatorii tai ar fi de acord cu aprecierea ca „asigurarea de credit este prea scumpa” in cazul in care compania ta ar suferi o pierdere mare la plata, care ar fi putut fi asigurata printr-o asigurare de credit?De asemenea, gestiunea unei polite de credit comercial este mult mai facila si mai putin consumatoare de timp decat serviciile uzuale de analiza, monitorizare si credit-controlling ale unei companii medii, care poate astfel sa-si concentreze resursele pe alte procese cu valoare adaugata mai mare. · „Asiguratorii nu imi acopera clientii care ma ingrijoreaza cel mai tare si la primul semn de incertitudine isi retrag acoperirea”Concurenta in asigurarea protectiei creantelor reprezinta o oportunitate extraordinara pentru companiile care sunt interesate de protectia creditului comercial. De fapt, conceptul de acoperire non-cancellabila a devenit din ce in ce mai popular pentru directorii de finante si credite. In functie de specificul activitatii tale, de dimensiunea politei si de calitatea clientilor tai, te putem ajuta sa negociezi cu asiguratorii anumite limite de credit garantate, care nu pot fi reduse sau anulate pe o perioada anume, chiar daca exista o deteriorare a calitatii creditului clientului tau. Pana sa crezi vreunul dintre miturile de mai sus, apeleaza la un consultant expert care sa te ajute sa navighezi printre nenumaratele solutii posibile si sa o gasesti pe cea care se potriveste cel mai bine afacerii tale.

Stii si tu alte mituri despre asigurarea de credit sau iti pui intrebari despre acest produs financiar?

Decat sa te bazezi pe supozitii, vorbeste cu specialistul nostru despre detaliile specifice unei astfel de polite de asigurare personalizata pe nevoile afacerii tale.”